[트래블바이크뉴스] 조용식 기자 자전거 사고는 매년 늘어나고 있는데, 자전거 보험은 오히려 뒷걸음질 치고 있다.

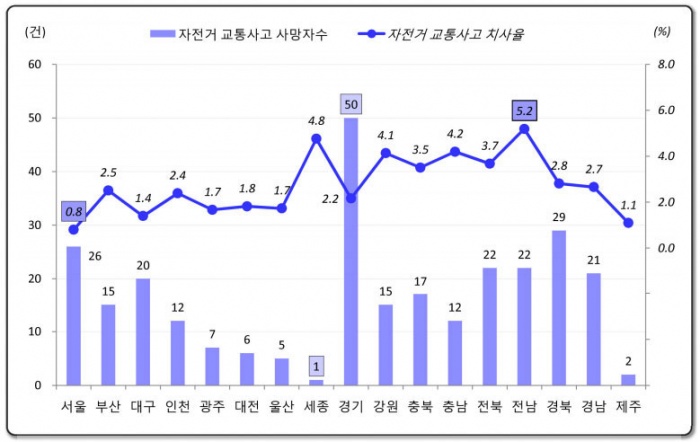

지난 2013년 자전거 교통사고는 13,316건(2013년 지역별 교통사고 통계-2014년 판, 출처:도로교통공단)으로 나타났으며, 사망자는 282명, 부상자는 13,598명으로 집계됐다. 자전거 이용자가 늘어나면서 자전거 사고는 계속 증가하고 있다.

그러나 자전거 사고를 대비해 가입할 수 있는 보험 상품은 달랑 4개 보험사. 그나마도 자전거 사고 시 대인, 대물에 대해 보상을 해 주는 곳은 현대해상과 새마을금고의 자전거 보험뿐이다.

현재 자전거 보험은 현대해상, 삼성화재, 새마을금고, 메드인 등 모두 4곳에서 판매하고 있다. 하지만 자전거 사고 시 대인, 대물에 대한 배상이 없는 보험사는 삼성화재와 메드인이다. 말 그대로 '무늬만 자전거 보험'일 뿐, 실제 가입자는 거의 없는 실정이다.

새마을금고와 현대해상만이 대인, 대물을 보상해 주는 데, 새마을금고의 경우 동호회 활동은 가능하지만, MTB, 자전거 선수 등의 활동을 할 경우에는 보상을 받을 수 없다는 규정이 포함되어 있다. 대물 시 본인 부담금은 20만 원이다.

현대해상도 지난 7월 자전거 보험이 사라졌다가 10월에 다시 부활했다.

현대해상의 새로운 자전거 보험은 운전자 보험에 자전거 특약이 포함된 상품으로 대인, 대물에 대한 보상조건이 새마을금고보다 좋다. 자전거 동호회 활동, MTB 이용자도 대인, 대물을 보상받을 수 있기 때문이다. 보험료는 매월 2만 원 기본 환급형이며, 대물 시 본인 부담금이 20만 원에서 50만 원으로 인상됐다.

지자체 자전거 보험, 대인, 대물은 포함 안돼

자전거 보험을 지자체가 들어주는 경우도 있다. 경기도 지역만 수원과 성남, 안산, 의정부 등 14곳에 이르고 있다. 전국적으로는 광양시, 구례군 등 40~50곳이 자전거 보험을 들고 있다.

지자체는 1인당 300~500원 내외의 보험금으로 부담은 크지 않으며, 자전거를 타는 시, 군민들의 안전사고에 대비한 것이다. 하지만, 지자체의 자전거 보험은 대인, 대물이 포함되지 않는다는 점이다.

그렇다면 자전거 이용자에게 어떤 자전거 보험을 들어야 하는가? 현재로써는 자전거 보험 선택이 뻔하다. 대인, 대물이 보상되는 새마을금고, 현대해상 두 곳 중 하나를 선택해야 하기 때문이다.

그나마도 새마을금고는 동호회 활동을 할 경우에는 대인, 대물 보상이 안 된다는 조항이 들어있다. 결국, 자전거 동호회 활동, MTB 자전거 이용자의 경우는 현대해상의 자전거 보험을 들어야 한다.

자전거 이용자는 꾸준히 증가하는 데, 자전거 보험은 왜 뒷걸음질을 치고 있는 걸까?

보험사의 한 관계자는 "자전거 보험은 보험사의 입장에서 손실률이 높은 상품이다. 2012년 기준으로 자전거 보험 개인 가입자의 손해율이 300%를 넘은 것으로 알고 있다"고 말했다.

지난해 말 보험개발원과 보험사들은 '자전거보험 활성화를 위한 제도개선방향 연구'보고서를 행자부(당시 안전행정부)에 제출했다.

보험료 지원과 회사의 손실보전책 마련 등을 통해 자율적인 시장 환경이 조성될 때까지 정책성 보험으로 추진해야 한다는 내용이다. 행자부는 당시 "보험료 지원 등은 당장 실천할 수 있는 문제가 아니다. 우리로서는 더는 진행하기 힘들다"며 사실상 자전거 보험에 대해 손을 놓았다.

결국, 자전거 보험은 자전거 이용자의 몫으로 남게 됐다. 손실률이 높은 보험사도 뒷전이고, 자전거 정책 담당 부서인 행정자치부도 점점 규모가 축소되다 보니 손을 놓고 있는 상태이다.

현대해상의 신채널 영업3부 이정욱(33) 팀장은 "자전거 보험을 선택할 때 고려해야 할 점은 ▲ 대인, 대물에 대한 보상 내용, ▲ 소멸형과 환급형의 장단점 이해, ▲ 본인의 보험증에 상해입원이나 실손보험 포함 여부 등을 잘 선택해서 자전거 보험을 들어야 한다"고 조언한다.